Introdução

O acórdão do julgamento do RE nº 574.706 PR, finalizado em 15/03/2017, que estabelece a exclusão do ICMS na base de cálculo do PIS e da Cofins, por ter sido realizado sob o rito de Repercussão Geral, nos termos do art. 543-B da Lei nº 5.869, de 1973, somente vincula a Secretaria da Receita Federal à citada decisão, após a manifestação da Procuradoria-Geral da Fazenda Nacional, conforme expressa disposição do art. 19-A da Lei nº 10.522, de 2002. Em julgamento finalizado em 13/05/2021, o STF apreciou os embargos de declaração opostos pela União, pacificando em definitivo as questões jurídicas referentes ao julgamento do RE 574.706, definindo que:

- Os efeitos da Exclusão do ICMS da base de cálculo do PIS e da Cofins deve se dar após 15.03.2017, ressalvadas as ações judiciais e requerimentos administrativos protocoladas até 15.03.2017; e

- O ICMS a ser excluído da base de cálculo das Contribuições do PIS e da Cofins é o destacado nas notas fiscais de Vendas.

- A posição externada pelo Supremo Tribunal Federal foi cristalina. Do voto da i. Ministra Relatoria colhe-se o seguinte trecho que resolve, definitivamente, a questão: “todo o valor destacado a título de ICMS deve ser excluído da base de cálculo da contribuição PIS/COFINS”.

Entendimento do Processo

Se baseando nesse pequeno trecho da introdução, podemos afirmar que pode ser realizado o processo de exclusão do ICMS da Base de cálculo do PIS e da COFINS, mediante o destacado nas notas fiscais de vendas, segue abaixo alguns apontamentos:

- Regime enquadrado ao processo: Lucro Real e Lucro Presumido;

- Só pode ser realizado o processo mediante a receita;

- Somente o ICMS destacado na Nota Fiscal;

- Nova forma a ser tratado dentro do Sped Contribuição;

Empresa do Simples Nacional

O teor da decisão do STF, não tem efeitos em relação às empresas tributadas no Simples Nacional, uma vez que a alíquota efetiva incide sobre a receita bruta, assim considerados o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídos as vendas canceladas e os descontos incondicionais concedidos.

A sistemática do cálculo no Simples Nacional inviabiliza a exclusão do ICMS, tendo em vista que é regida por lei própria, que determina que o valor devido mensalmente pela microempresa (ME) ou empresa de pequeno porte (EPP) optante pelo Simples Nacional é determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V da Lei Complementar nº 123/2006 sobre a base de cálculo.

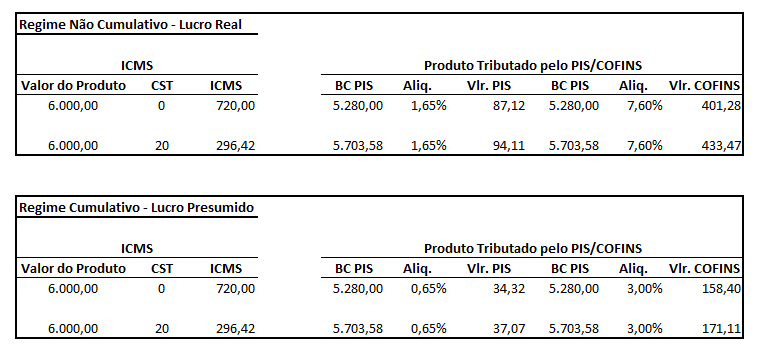

Demonstrativo de Cálculo

Essa demonstração está sendo realizado se baseando a rede de Supermercado, onde vão se beneficiar através do CST 00 (Tributado Integralmente) e o CST 20 (Redução na Base de Cálculo).

No caso da pessoa jurídica ter auferido receitas de natureza tributada (CST 01, 02 e 05) e de natureza não tributada (CST 04, 06, 07, 08 e 09), a exclusão do ICMS deve ser vinculada à correspondente natureza de receita.

Empresas Substituto e Substituído

De acordo com a discussão no STJ (Superior Tribunal de Justiça), ainda se encontra em discussão, para os contribuintes substituído poder se beneficiar também dos produtos que são substitutos, mas os contribuintes que são substitutos podem seguir o processo de acordo com a decisão da STF (Supremo Tribunal Federal), podendo se beneficiar da exclusão do ICMS da base de cálculo de PIS e da COFINS.

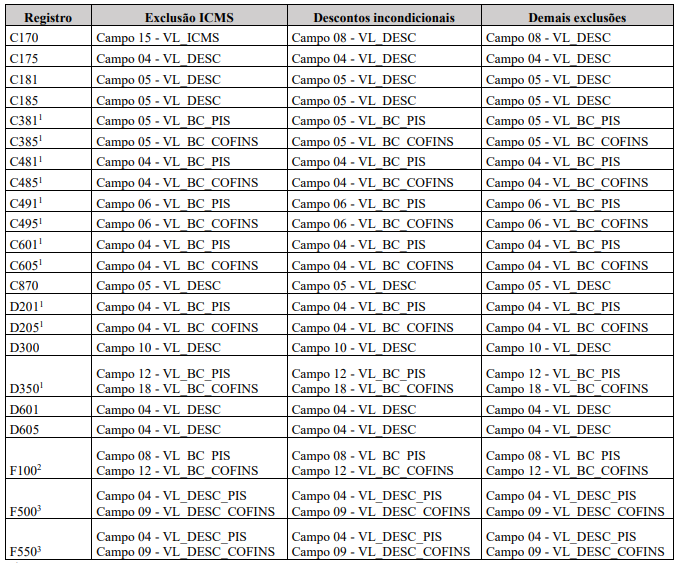

Novas mudanças no arquivo do Sped Contribuição

O ajuste da base de cálculo do PIS/Cofins pela exclusão do ICMS deverá ser realizado de forma individualizada em cada um dos registros a que se referem os documentos fiscais, de acordo com a tabela abaixo.

Novas Campos dentro do Registro

Se baseando em nossa rede de clientes, vão ser usado o registro C100, C180, C380, onde vão se originar o Registro C170,C175 (Individualizados de NF-e, NFC-e) e C181, C185 (Consolidação de NF-e), C381, C385 (Consolidação de NFC-e).

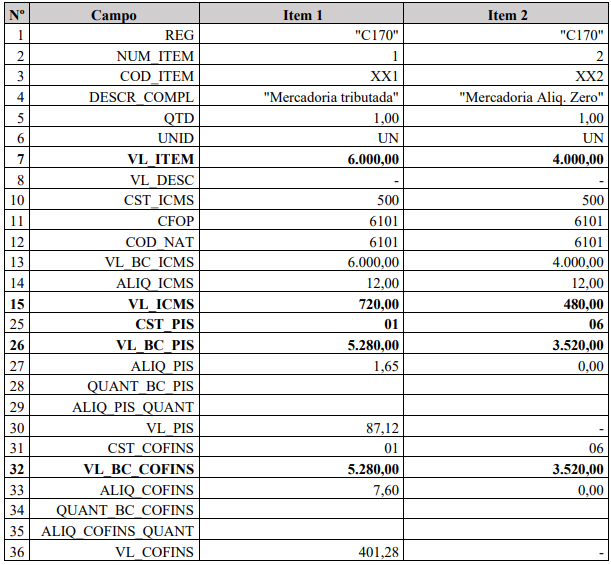

No caso do exemplo acima, a escrituração desta operação no registro C170 vai ser visualizada da seguinte forma:

Para demais informações sobre as mudanças do arquivo do Sped contribuição, pode estar analisando o guia prático na página 24 a 28, onde vai demonstrar de forma detalhadamente como vai ser tratado a nova informação que foi decidido pela STF.

Fonte de pesquisa:

Guia prático da EFD Contribuição, Parecer da PGFN n°14483/2021, Agente Senado.