O que significa formação de preços

Precificar significa, em poucas palavras, colocar preço. Porém, na prática, não é assim tão simples. Isso porque o preço de um produto ou serviço deve ser suficiente para cobrir as despesas envolvidas na sua produção ou comercialização, estar compatível com o mercado — ou seja, com a concorrência — e permitir a geração de lucro. Vamos ver aqui o que é necessário para termos uma correta formação do preço de venda…

Levante os custos e impostos incidentes

Todo processo para comercialização de um produto ou serviço gera despesas. Além disso, existem custos de aquisição, transporte, armazenamento, divulgação e muitos outros. Por isso, é um erro estabelecer os preços às cegas, simplesmente fazendo a aplicação de um markup sem uma análise detalhada.

Igualmente, muitas empresas, de olho na concorrência, baixam os preços ao máximo. As vendas aumentam, mas os lucros diminuem ou até desaparecem. Por isso, em situações extremas, a estratégia pode se revelar catastrófica. Isso porque a formação de preços deve respeitar todos os custos da empresa em questão.

Desta forma, o primeiro passo é fazer o levantamento de todos os custos fixos (aluguel, salários, encargos, energia, marketing, mensalidades e muitos outros) aos quais chamaremos de custo operacional. É de fundamental importância sabermos qual é o percentual do faturamento necessário para cobrir o custo operacional.

O segundo passo é fazer uma auditoria fiscal nos cadastros dos produtos, para que os mesmos fiquem com as tributações corretas (principalmente PIS, Cofins e ICMS), pois as alíquotas são altas e influenciam muito na definição do preço de venda. Além de influenciar diretamente na formação do preço, o empresário precisa cuidar para não vender os produtos com tributação errada, criando assim um passivo fiscal que pode ter como consequências autuações pesadas por parte do fisco estadual ou federal.

Defina a margem de lucro

Para que a empresa permaneça viva e tenha capacidade de pagar seus fornecedores, remunerar seus colaboradores e investidores, e ainda tenha capacidade para novos investimentos que propiciem o seu crescimento, é fundamental que tenha lucro nas suas operações. Então não dá para vender seu produto ou serviço sem adicionar uma margem de lucro, e o empreendedor deve pensar e definir o quanto deseja ganhar, produto a produto.

É necessário definir estas margens de lucro por categorias de produtos, levando em conta que existem produtos que permitem trabalhar com margens maiores, outros com margens menores, e existem também aqueles para os quais será necessário trabalhar sem margem líquida ou até com margem negativa. O importante é que precisa-se levar em consideração margens médias de lucro que permitam ao negócio se tornar sustentável ao longo do tempo.

Não dá para fazer as contas de cabeça ou pegando uma calculadora e simplesmente adicionando um markup ao qual se está acostumado. É preciso contabilizar todos os custos e definir, matematicamente, o melhor preço para um produto ou serviço. Errar na hora da formação de preços pode significar prejuízos para o seu negócio.

Vamos passar da teoria à prática ?

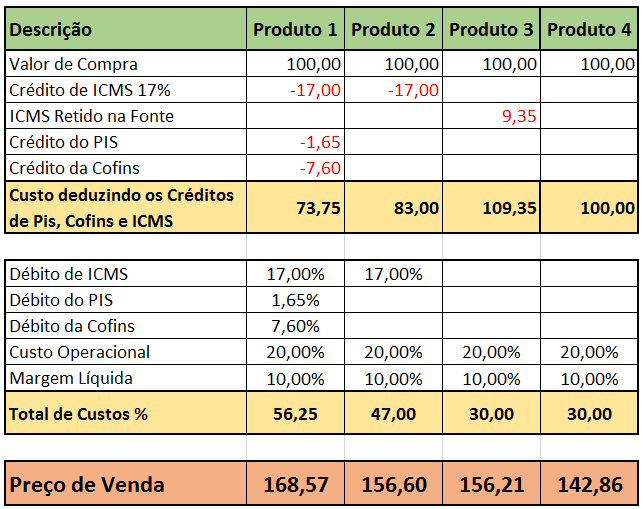

Para iniciar, vamos simular preços de venda para uma empresa optante pelo lucro real (que tem direito a créditos de ICMS, PIS e Cofins) e que tenha um custo operacional calculado em 20% do seu faturamento. Nesta simulação consideraremos uma margem líquida de lucro de 10% para todos os produtos e sem incidência de fretes. Para tanto vamos considerar quatro produtos com tributações diferentes:

- Produto 1 – Tributado com ICMS (alíquota de 17%), PIS (alíquota 1,65%) e Cofins (alíquota 7,60%);

- Produto 2 – Tributado com ICMS (alíquota de 17%) e sem tributação de PIS e Cofins (alíquota zero ou monofásico ou sem incidência);

- Produto 3 – ICMS por Substituição Tributária e sem tributação de PIS e Cofins (alíquota zero ou monofásico ou sem incidência);

- Produto 4 – Isento de ICMS e sem tributação de PIS e Cofins (alíquota zero ou monofásico ou sem incidência).

Será que estas contas estão corretas ?

Se fôssemos utilizar o antigo markup, para o produto 1 teríamos um markup de 68,57% e para o produto 4, o markup seria de 42,86%. Existe uma grande diferença entres estes dois markup, mas será que estas contas estão corretas?

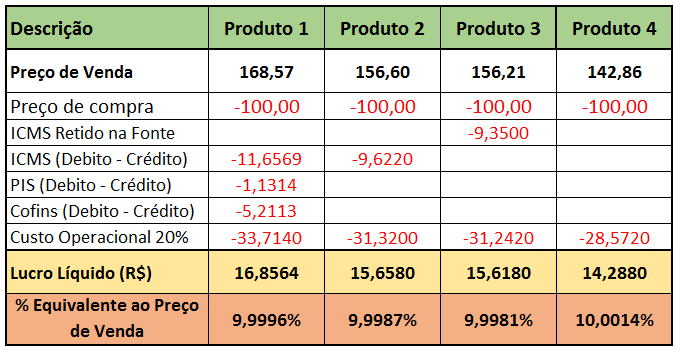

Como diria meu professor de matemática, vamos tirar a prova. Vamos pegar os preços de venda e deduzir deles todos os custos para ver no final qual é o lucro que sobra…

E agora, como dar conta destes cálculos ?

Prova tirada, e uma vez que podemos acreditar nestes números vem a pergunta… Como fazer estes cálculos corretamente, produto a produto? Não é impossível fazer, se tivermos o conhecimento dos custos e das tributações, uma calculadora e tempo, muito tempo disponível.

Mas existem formas menos trabalhosas, que automatizam estes processos, com o uso de um bom software de gestão. Nós temos a solução para melhorar a lucratividade de vossa empresa, e temos conhecimento profundo do assunto para lhe orientar.

Visite https://worksoft.inf.br e marque conosco uma conversa sobre a gestão de seu negócio.